แบงค์ชาติออกแนวปฏิบัติสำคัญ เรื่องการชำระหนี้ เพื่อลดโอกาสเกิดหนี้เสียและภาระหนี้ของประชาชน

ธนาคารแห่งประเทศไทย (ธปท.) ได้ออกประกาศกำหนดหลักเกณฑ์เรื่องการคิดดอกเบี้ยผิดนัดชำระหนี้และการตัดชำระหนี้ โดยคาดว่าจะประกาศลงในราชกิจจานุเบกษาภายในเดือนตุลาคม 2563 มีวัตถุประสงค์เพื่อลดโอกาสเกิดหนี้เสียในระบบการเงินโดยรวม และลดภาระหนี้ของประชาชน โดยประกาศฉบับนี้จะนำไปสู่ การเปลี่ยนแปลงแนวปฏิบัติที่สำคัญในระบบการเงินของไทยใน 3 เรื่อง

แนวปฏิบัติที่สำคัญในระบบการเงินของไทยใน 3 เรื่อง

แนวปฏิบัติที่สำคัญในระบบการเงินของไทยใน 3 เรื่อง

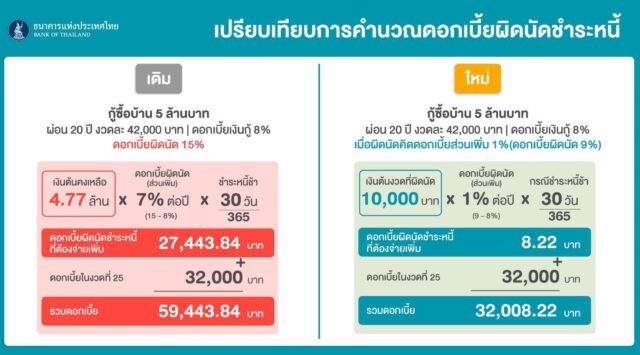

- การคิดดอกเบี้ยผิดนัดชำระหนี้บนฐานของเงินต้นที่ผิดนัดจริง เดิมแม้ผิดนัดเพียงงวดเดียว ผู้ให้บริการทางการเงินสามารถคิดดอกเบี้ยผิดนัดจากฐานเงินต้นคงค้างทั้งหมด ซึ่งทำให้ดอกเบี้ยผิดนัดสูงมาก แต่ตามประกาศฉบับใหม่ให้คิดบนฐาน “เงินต้นที่ผิดนัดชำระจริง” เท่านั้น ไม่รวมเงินต้นของค่างวดในอนาคตที่ยังไม่ถึงกำหนดชำระ ซึ่งจะทำให้การคิดดอกเบี้ยผิดนัดสอดคล้องกับข้อเท็จจริง และเกิดความเป็นธรรมกับทุกฝ่ายมากขึ้นตัวอย่าง กู้ซื้อบ้าน 5 ล้านบาท ผ่อน 20 ปี (240 งวด) จ่ายชำระปกติมา 2 ปี (24 งวด) งวดที่ 25 ที่ต้องจ่าย 42,000 บาท (เงินต้น 10,000 บาท และดอกเบี้ย 32,000 บาท) เกิดติดขัดผ่อนไม่ไหว แต่เดิมนั้นดอกเบี้ยผิดนัดชำระหนี้จะคิดจากฐานของเงินต้นคงค้างทั้งหมด คือ งวดที่ 25 – งวดที่ 240 ประมาณ 4.77 ล้านบาท แต่ตามประกาศฉบับใหม่จะถูกคิดบนฐานของเงินต้นที่ผิดนัดจริงในงวดที่ 25 คือ 10,000 บาท เท่านั้น ไม่รวมเงินต้นในงวดที่ 26 – งวดที่ 240 ซึ่งเป็นงวดในอนาคตที่ยังมาไม่ถึง

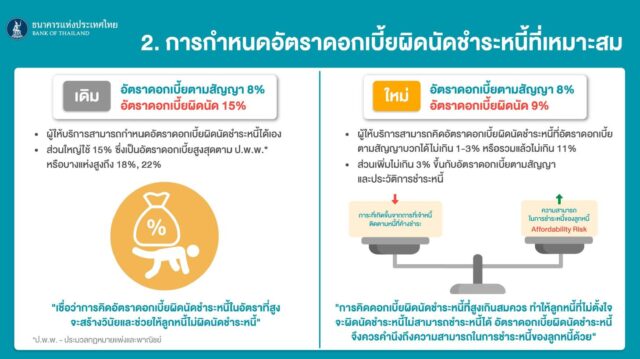

- การกำหนดอัตราดอกเบี้ยผิดนัดชำระหนี้ที่เหมาะสม เดิมผู้ให้บริการทางการเงินสามารถกำหนดอัตราดอกเบี้ยผิดนัดชำระหนี้ได้เอง ส่วนใหญ่มักจะใช้อัตรา 15% ซึ่งเป็นอัตราสูงสุดตามประมวลกฎหมายแพ่งและพาณิชย์

บางกรณีกำหนดสูงกว่านั้นถึง 18% หรือ 22% แต่ตามประกาศใหม่ผู้ให้บริการทางการเงินจะสามารถกำหนดอัตราดอกเบี้ยผิดนัดชำระหนี้ที่ “อัตราดอกเบี้ยตามสัญญา บวกได้ไม่เกิน 3%” โดยผู้ให้บริการทางการเงินสามารถพิจารณากำหนดในอัตราที่ต่ำกว่า 3% ได้ เช่น ถ้าอัตราดอกเบี้ยตามสัญญาคือ 8% เมื่อลูกหนี้ผิดนัด ผู้ให้บริการทางการเงินบวกเพิ่ม 1% รวมเป็น 9% เนื่องจากเป็นลูกหนี้ที่อัตราดอกเบี้ยตามสัญญาไม่สูงมากนัก และมีประวัติการชำระหนี้ที่ดีกับผู้ให้บริการทางการเงินมาโดยตลอด เป็นต้น

หลักคิดสำคัญในการกำหนดอัตราดอกเบี้ยผิดนัดชำระหนี้คือ ดอกเบี้ยผิดนัดต้องต่างจากดอกเบี้ยตามสัญญาบ้าง

เพื่อจูงใจให้ลูกหนี้ชำระหนี้ตามกำหนด แต่ในอีกด้านหนึ่งไม่ได้หมายความว่าต้องกำหนดดอกเบี้ยผิดนัดให้สูงมากอย่างที่ผ่านมา พูดง่ายๆ คือ การกำหนดอัตราดอกเบี้ยผิดนัดจะคำนึงถึงภาระที่เกิดขึ้นจากการที่ผู้ให้บริการ

ทางการเงินต้องติดตามหนี้ที่ค้างชำระ ควบคู่กับความสามารถในการชำระหนี้ของลูกหนี้ด้วย (affordability risk)

ตัวอย่างจริงในหลายกรณีเป็นอุทาหรณ์ให้เห็นว่า แทนที่ดอกเบี้ยผิดนัดในอัตราที่สูงหรือแพงมาก ๆ จะช่วยให้ลูกหนี้มีวินัย แต่ในข้อเท็จจริงพบว่าดอกเบี้ยผิดนัดที่สูงลิ่วกลับกลายเป็นปัจจัยที่ทำให้ลูกหนี้ชำระหนี้ไม่ได้ที่ผ่านมาเมื่อพูดถึงการผิดนัด เรามักนึกถึงแต่ลูกหนี้ที่ไม่สุจริต จนอาจลืมไปว่ามีลูกหนี้จำนวนมากที่ไม่ตั้งใจจะผิดนัด แต่จ่ายหนี้ได้ไม่ครบเพราะกำลังเดือดร้อนจริง ๆ ยิ่งในช่วง covid-19 ยิ่งเห็นชัด การที่คิดดอกเบี้ยผิดนัดมาก ๆ

ยิ่งเป็นการซ้ำเติมปัญหาทำให้ไม่สามารถจ่ายหนี้งวดต่อไปได้การปรับปรุงในครั้งนี้ช่วยให้ลูกหนี้ที่ไม่ตั้งใจจะผิดนัดที่พยายามจ่ายชำระหนี้มีโอกาสผิดนัดน้อยลง และจะทำให้แรงจูงใจในระบบการเงินโดยรวมมีความสมดุลมากขึ้น การฟ้องร้องดำเนินคดีจะลดลง แต่เดิมเมื่อลูกหนี้ผิดนัด

ถ้าฟ้องเจ้าหนี้จะได้ดอกเบี้ยผิดนัด 15% ตามประกาศใหม่จะได้แค่ 9% เจ้าหนี้ก็จะคิดมากขึ้นว่าการฟ้องร้องจะคุ้มค่าหรือไม่ และการหันหน้ามาเจรจาหาทางออกร่วมกันจะดีสำหรับทุกฝ่ายมากกว่าถ้าเปรียบเทียบแนวปฏิบัติที่ผ่านมากับแนวใหม่ที่ได้ปรับปรุงเรื่องฐานและอัตราดอกเบี้ยผิดนัดชำระหนี้จะเห็นว่าดอกเบี้ยผิดนัดส่วนเพิ่มแบบเดิมสูงถึง 27,443.84 บาท ในขณะที่แบบใหม่ลดลงเหลือเพียงแค่ 8.22 บาท ดูเผิน ๆ อาจจะดูน้อย แต่ถ้าดูในรายละเอียดจะเห็นว่าลูกหนี้ยังต้องจ่ายดอกเบี้ยตามสัญญาอีก 32,000 บาท รวมเป็น 32,008.22 บาท ในขณะที่แบบเดิมมีจำนวนดอกเบี้ยที่ต้องจ่ายทั้งสิ้นสูงถึง 59,443.84 บาท

- การกำหนดลำดับการตัดชำระหนี้ที่คำนึงถึงผู้บริโภคโดยให้ตัดงวดที่ค้างนานที่สุดก่อน การกำหนดลำดับ

การตัดชำระหนี้เพื่อให้รู้ว่าเมื่อลูกหนี้ชำระหนี้ เงินที่จ่ายเข้ามาจะนำไปตัดหนี้ส่วนใดก่อนหลัง แนวปฏิบัติเดิมนั้น

เงินที่ลูกหนี้จ่ายเข้ามาจะนำไปตัดค่าธรรมเนียมทั้งหมด ตามด้วยดอกเบี้ยทั้งหมดก่อน แล้วส่วนที่เหลือจึงจะนำไปตัดเงินต้นเรียกว่า “การตัดชำระหนี้แบบแนวตั้ง”ตัวอย่าง ลูกหนี้มีค่างวดที่ต้องจ่ายเดือนละ 10,300 บาท แบ่งเป็นค่าธรรมเนียม 300 บาท ดอกเบี้ย 4,000 บาท และเงินต้น 6,000 บาท ลูกหนี้ค้างชำระ 3 เดือนรวม 30,900 บาท เดือนที่ 4 เริ่มพอที่จะหาเงินได้กลับมาจ่าย 10,300 บาท วิธีการตัดชำระหนี้แบบเดิมในแนวตั้งจะไปหักค่าธรรมเนียมทั้งหมด 900 บาทก่อน ส่วนที่เหลืออีก 9,400 บาทนำไปตัดดอกเบี้ยค้าง ซึ่งสามารถตัดชำระได้เพียงบางส่วนเท่านั้นเพราะดอกเบี้ยค้าง 3 งวดรวม 12,000 บาท ทำให้ในงวดที่ 4 แม้ลูกหนี้จ่ายชำระหนี้เข้ามา 10,300 บาท เงินที่จ่ายเข้ามาจะไม่สามารถตัดถึงส่วนเงินต้นได้เลย

ตามประกาศฉบับนี้จะกำหนดให้มี “การตัดชำระหนี้แบบแนวนอน” คือให้นำเงินที่ชำระเข้ามาไปจ่ายค่าธรรมเนียม ดอกเบี้ย และเงินต้นในงวดที่ค้างชำระนานที่สุดก่อน ซึ่งจากตัวอย่างเมื่อลูกหนี้ชำระเงิน 10,300 บาท ก็จะถูกนำไปตัดค่าธรรมเนียม ดอกเบี้ย และเงินต้นของงวดที่ 1 ก่อนได้จนครบ และจะทำให้มียอดค้างเหลือเพียง 2 งวด การปรับปรุงครั้งนี้ช่วยเพิ่มโอกาสให้เงินงวดที่ลูกหนี้ผ่อนในแต่ละเดือนสามารถตัดถึงเงินต้นได้มากขึ้น และช่วยลดการเกิด NPL รวมทั้งจะช่วยให้ลูกหนี้มีกำลังใจในการจ่ายหนี้ต่อเนื่องและช่วยให้ประวัติการผ่อนชำระหนี้ของลูกหนี้สอดคล้องกับข้อเท็จจริงมากขึ้น

คนไทยได้อะไรจากประกาศฉบับนี้?

“การออกประกาศของ ธปท. ในครั้งนี้ถือเป็นจุดเปลี่ยนแปลงครั้งใหญ่ในแนวปฏิบัติเรื่องการคิดดอกเบี้ยผิดนัดชำระหนี้และการตัดชำระหนี้ให้สอดคล้องกับแนวปฏิบัติที่ดีในต่างประเทศ ซึ่งจะช่วยลดโอกาสการเกิดหนี้เสียหรือหนี้ด้อยคุณภาพของระบบโดยรวม และช่วยให้ลูกหนี้ที่ไม่ตั้งใจจะผิดนัดให้สามารถจ่ายชำระหนี้ได้ เนื่องจากดอกเบี้ยผิดนัดชำระหนี้จะไม่สูงเกินสมควร จนทำให้ลูกหนี้จ่ายหนี้ไม่ได้ รวมทั้งแรงจูงใจในระบบการเงินมีความสมดุลมากขึ้น และช่วยลดการฟ้องร้องดำเนินคดี อีกทั้งการปรับปรุงการคิดดอกเบี้ยผิดนัดให้คำนวณจากฐานของงวดที่ผิดนัดจริง ก็จะช่วยทำให้เกิดความเป็นธรรมกับทุกฝ่ายมากขึ้น และจะส่งผลทำให้ประชาชนมีความเชื่อมั่นต่อระบบการเงินของไทยในภาพรวม”

ประกาศฉบับนี้จะทำให้ลูกหนี้ผิดนัดชำระหนี้มากขึ้น หรือไม่?

ไม่ เพราะ ผลกระทบด้านลบจากการผิดนัดสำหรับลูกหนี้ไม่ได้มีแค่เรื่องดอกเบี้ยผิดนัดเท่านั้น แต่ยังรวมถึงการทำให้ประวัติการชำระหนี้ในเครดิตบูโรเสีย ซึ่งจะทำให้ลูกหนี้ไปขอสินเชื่ออื่นได้ยากหรืออาจขอสินเชื่อไม่ได้เลยรวมทั้ง

จะมีค่าใช้จ่ายเพิ่มเติมในกรณีที่ถูกฟ้องร้องดำเนินคดีด้วย พูดง่าย ๆ คือไม่ใช่ค่าปรับถูก แล้วลูกหนี้จะผิดนัด

เพราะการผิดนัดยังส่งผลลบด้านอื่นด้วย

ในทางตรงข้าม แนวปฏิบัติตามประกาศฉบับนี้ จะทำให้ดอกเบี้ยผิดนัดที่ลูกหนี้ต้องจ่ายมีความสมเหตุสมผลมากขึ้น ซึ่งจะส่งผลให้ลูกหนี้กลับมาชำระหนี้ได้มากขึ้น การผิดนัดน่าจะลดลง การฟ้องร้องน่าจะลดลงด้วยตามที่กล่าวในช่วงต้น

ประกาศฉบับนี้จะมีผลเมื่อใด? ลูกหนี้ต้องไปขอเปลี่ยนสัญญาหรือไม่?

ประกาศฉบับนี้จะเริ่มมีผลบังคับใช้ตั้งแต่วันที่ 1 เมษายน 2564 เป็นต้นไป ยกเว้นเรื่องลำดับการตัดชำระหนี้ที่จะเริ่มใช้ 1 กรกฎาคม 2564 เป็นต้นไป เนื่องจากผู้ให้บริการทางการเงินต้องใช้เวลาในการปรับปรุงระบบงานที่เกี่ยวข้อง อย่างไรก็ดี สำหรับการใช้ฐานของงวดที่ผิดนัดชำระหนี้จริงมาคำนวณ ธปท. ได้มีหนังสือเวียนไปก่อนหน้านี้ นับตั้งแต่ 1 พฤษภาคม 2563 ผู้ให้บริการทางการเงินได้ปรับมาใช้เกณฑ์ใหม่ในการคำนวณแล้ว ทั้งนี้ ประชาชนและธุรกิจ SMEs จะได้รับสิทธิตามที่ประกาศฉบับนี้กำหนดโดยอัตโนมัติโดยไม่ต้องลำบากเดินทางไปที่สาขาของผู้ให้บริการทางการเงิน เพื่อแก้ไขสัญญาแต่อย่างใด

การผิดนัดชำระหนี้ก่อนประกาศมีผลบังคับ

อย่างไรก็ดี สำหรับการผิดนัดที่เกิดขึ้นก่อนวันที่ 1 เมษายน 2564 ผู้ให้บริการทางการเงินสามารถนำหลักการ

ตามประกาศฉบับใหม่มาใช้พิจารณายกเว้นหรือผ่อนปรนดอกเบี้ยผิดนัดให้แก่ลูกหนี้ได้ตามสมควร โดยเฉพาะ

ในปัจจุบันที่ลูกหนี้จำนวนมากกำลังเดือดร้อนจากวิกฤต covid-19 หากประชาชนมีข้อสงสัยหรือเห็นว่าไม่ได้รับการปฏิบัติอย่างเป็นธรรม สามารถสอบถามและร้องเรียนได้ที่ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน โทร. 1213

หากท่านใดสนใจศึกษาข้อมูลเพิ่มเติมเชิงลึก สามารถดาวน์โหลดบทความ เรื่อง การกำหนดดอกเบี้ยผิดนัดชำระหนี้และลำดับการตัดชำระหนี้อย่างไรให้เป็นธรรม ได้ที่ศูนย์คุ้มครองบริการทางการเงิน ธนาคารแห่งประเทศไทย